Spieghiamo brevemente i fondamenti delle tenuta della contabilità con il

metodo della partita doppia, con qualche accenno alla normativa IVA

Premessa

Le note che seguono non hanno la pretesa spiegare in modo completo ed esauriente la gestione contabile, ma si prefigge lo scopo di introdurre la materia a coloro che hanno necessità di conoscerne i principi di base.

La contabilità deve essere tenuta per legge da ogni soggetto che svolge un'attività imprenditoriale, ma oltre a questo obbligo di legge ci sono buoni motivi per la sua tenuta, infatti la contabilità ci dà informazioni sul andamento del lavoro e ci aiuta a pianificare le azioni, a migliorare i risultati ed a tenere sotto controllo debiti e crediti.

Contabilità ed IVA

La contabilità in Italia può essere grossomodo divisa in due parti, la parte contabile vera e propria e la parte IVA.

L'IVA o "Imposta sul valore aggiunto" rappresenta una parte della componete fiscale della contabilità. In pratica per ogni bene che vendiamo aggiungiamo una imposta in percentuale ai beni venduti, allo stesso modo per ogni bene o servizio acquistato paghiamo una corrispondente imposta. Ad ogni fine mese o trimestre facciamo la somma di tutta l'imposta aggiunta alle vendite e la somma dell'imposta pagata con gli acquisti. La differenza tra acquisti e vendite deve essere versata allo Stato, o se il valore è negativo diventa un credito da esigere con le prossime liquidazioni.

Le scritture IVA (che sono Fatture, Note d'Accredito e Vendite al banco) sono particolare scritture in cui c'è una componente contabile che viene assimilata al resto delle scritture, ed una componete IVA che serve a calcolare le liquidazioni.

La normativa IVA è vasta e ricca di eccezioni a causa della complessità del mondo reale e dell'intento della Amministrazione Fiscale di applicare i tributi in modo equo e sufficiente per sostentare la macchina dello Stato.

Ad esempio, i beni di prima necessità come i beni alimentari godono di una aliquota inferiore rispetto ai beni comuni o ai beni di lusso. Ma non tutti gli alimenti sono di prima necessità e quindi a volte ci sono liste anche puntuali di quali beni godono di aliquote agevolate.

I programmi gestionali e Zefiro in particolare contengono automatismi che facilitano la gestione della parte IVA e garantiscono la congruenza con la parte contabile.

La partita doppia

Il metodo classico ed efficace per la tenuta contabile viene chiamato Partita Doppia.

Nella partita doppia tutte le componenti dell'attività vengono raggruppate in "Conti", ad esempio ogni cliente ed ogni fornitore ha un proprio conto separato, anche le banche e la cassa hanno un loro conto. Altri conti servono a raggruppare le spese ad esempio le spese telefoniche vengono separate dalle spese per energia elettrica, oppure dalle spese di affitto dei locali o ancora dalle spese per l'acquisto di merci e beni di consumo. Infine anche i ricavi possono essere separati in base alla loro natura, ad esempio ricavi per vendita di merci vengono separati dai ricavi per vendita di servizi.

Per maggiore chiarezza, normalmente i conti vengono raggruppati in base alla loro natura, si può pensare ai conti raggruppati come a scatole che contengono cartelle che a loro volta contengono schede in cui vengono registrate le entrate e le uscite, e questo è proprio il modo in cui veniva tenuta la contabilità prima dell'avvento dei Computers. Zefiro utilizza un raggruppamento dei conti a tre livelli chiamati Mastri, Conti e Sottoconti. I Mastri corrispondono alle scatole di cui sopra, i Conti sono le cartelle ed i Sottoconti sono le schede, le scritture contabili vengono eseguite solo a livello di sottoconto.

Nei sottoconti vengono registrati tutti gli eventi contabili che interessano un'azienda, le registrazioni possono essere entrate o uscite, le entrate vengono chiamate "Dare" ed hanno segno positivo le uscite vengono chiamate "Avere" ed hanno segno negativo.

La regola della partita doppia dice che: ogni registrazione che comporta una uscita (Avere) da un conto deve essere compensata da una entrata (Dare) in uno o più altri conti. E questo è precisamente il motivo per cui si chiama "Partita doppia", infatti ogni scrittura coinvolge almeno due conti e la somma deve parteggiare.

A prima vista l'affermazione può risultare sconcertante infatti può sembrare che una scrittura in cui le entrate pareggiano le uscite sia una scrittura nulla, ma questa considerazione non tiene conto del fatto che la contabilità non rappresenta la nostra ditta opposta al resto del mondo, ma rappresenta tutte le relazioni della nostra azienda con il resto del mondo.

Vista in quest'ottica, per fare un esempio, una operazione come un versamento di denaro in banca, viene registrato contabilmente come una uscita (Avere) di Cassa ed una entrata (Dare) di banca, più brevemente si dice che la Cassa va in Avere e la Banca va in Dare.

Alcuni esempi di registrazione

Facciamo alcuni esempi per facilitare la comprensione:

-

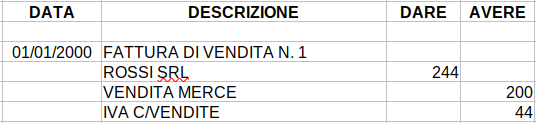

Quando vendiamo un prodotto ad un nostro cliente c'è un uscita di merce a favore del cliente, inoltre per legge dobbiamo addebitare al cliente un importo chiamato IVA che dovremo in seguito pagare all'erario, normalmente questa transazione viene ufficializzata emettendo un documento chiamato Fattura. Contabilmente il sottoconto delle "Merci Vendute" va in Avere, il sottoconto dell' "IVA su vendite" va in Avere ed il conto del "Cliente" va in Dare per la somma degli importi della merce e del conto iva.

-

Quando il cliente effettua il pagamento, normalmente ci da denaro o paga con bonifico, oppure effettua il pagamento direttamente presso la nostra Banca, in questo caso il cliente ha una uscita e quindi va in Dare e la Cassa o la Banca hanno un entrate e quindi vanno in Avere. Da notare che il Cliente con l'emissione della fattura andava in Dare, con il pagamento va in Avere, se la somma di tutti gli importi Dare corrisponde alla somma di tutti gli importi Avere di dice che il conto è chiuso ed in tal caso noi non abbiamo crediti o debiti nei suoi confronti.

-

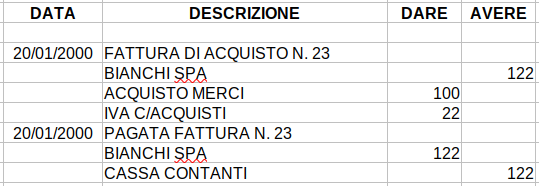

Quando acquistiamo beni o servizi dai fornitori, in modo speculare a quanto avviene con i clienti, abbiamo il Fornitore in Avere, e l'"IVA su acquisti" e la "Merce" o "Servizio" in Dare e quando effettuiamo il pagamento la "Cassa" (se paghiamo in contanti) o la "Banca" (se stacchiamo un assegno o facciamo un bonifico) vanno in Avere.

-

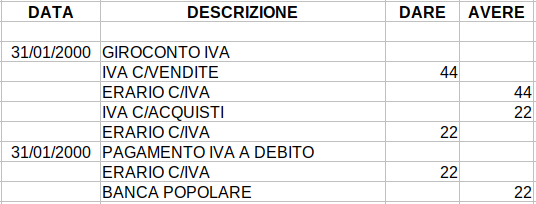

Non sempre le scritture contabili registrano una transazione effettiva di denaro, alle volte vengono eseguite operazioni che servono per mettere ordine nei conti, ad esempio, alle volte può essere utile spostare importi da un conto all'altro al solo scopo meglio evidenziare particolari somme. Ad esempio quando si deve pagare L'IVA, facciamo la somma di tutta l'IVA a credito (Dare) e la "giriamo" ad Erario, "giriamo" ad erario anche la somma di tutta l'IVA a debito (Avere). La differenza tra le due somme è quanto si deve pagare o quanto viene portato a credito per i periodi successivi.

Giornale, schede e bilancio

Ogni scrittura contabile viene evidenziata in stampa in due modi distinti, la stampa del giornale espone le scritture in modo cronologico, in esso sono riportate le operazioni a mano a mano che accadono, le stesse scritture vengono anche registrate in modo cronologico nella scheda del sottoconto a cui appartengono. Ovviamente con il computer si registra una sola volta la scrittura e si ottengono entrambe le stampe.

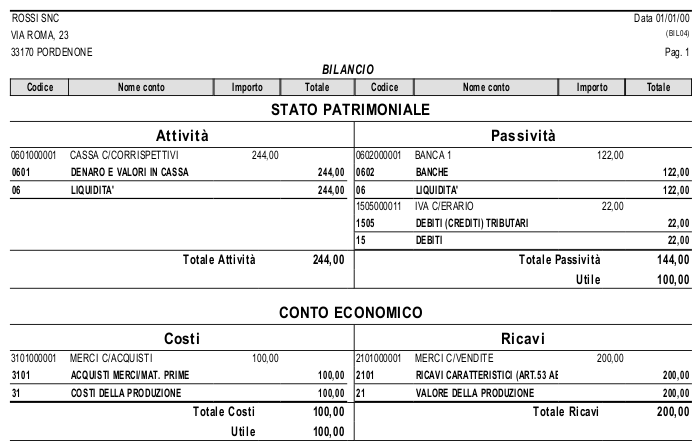

Un altra utile stampa è la stampa del bilancio che sommariamente è la lista dei saldi dei sottoconti, questa stampa è particolarmente importante perché con l'esposizione di pochi numeri rende immediatamente le informazioni sull'andamento dell'azienda.

La tenuta contabile manuale

Per facilitare la comprensione torniamo a quando le registrazioni erano manuali.

Prima dell'avvento dei computer, le scritture venivano registrate giorno per giorno in un registro chiamato "Brogliaccio di prima nota" che era un registro non ufficiale che serviva per annotare le scritture subito appena avvenuta la transazione per evitare di dimenticare.

Poi periodicamente le scritture venivano riportate in bella nel "Libro giornale" con evidenza dei conti in Dare ed Avere. Il libro giornale era vidimato e rappresentava un documento ufficiale.

Poi le stesse scritture venivano riportate manualmente sulle Schede contabili che erano documenti obbligatori ma non vidimati, e periodicamente veniva fatta la somma delle schede per calcolare il Bilancio.

Stampe e scritture di supporto

I documenti ufficiali della contabilità li abbiamo descritti e sono il Giornale e le Schede. Oltre a questi per comodità dell'azienda solitamente si tengono altri documenti.

-

Lo scadenzario, è una lista che indica le date concordate per incassi e pagamenti. Ad esempio quando emettiamo una fattura, con il cliente possiamo concordare un pagamento differito di 30 giorni oppure di 60 o qualsiasi data concordata. Dal punto di vista contabile, il cliente rimane "Aperto" fintanto che non avviene il pagamento, ma ciò è legittimo. Nello scadenzario si tiene nota delle date di scadenza in modo da sollecitare solo i clienti che non hanno pagato entro la data indicata.

-

Le partite contabili. Ogni fattura rappresenta una "Partita" che viene aperta quando viene emesso il documento e viene chiusa quando avviene il pagamento. Alle volte è utile avere la lista delle sole partite Aperte.

Bilancio di chiusura ed apertura

La gestione contabile ha una propria ciclicità, periodicamente si tirano le somme dell'andamento aziendale per fare confronti con periodi precedenti e per conteggiare gli utili (se ci sono) da suddividere tra i soci. Il periodo di riferimento per convenzione è l'anno solare e questa è normalmente la durata di un esercizio contabile, quasi sempre l'esercizio inizia il 1° gennaio e termina il 31 dicembre, ma questa non è una regola fissa, si potrebbe chiudere e riaprire in date diverse e questo in effetti accade alle volte quando l'azienda ha un tipo di attività influenzato dalla stagione.

Il fatto che ci siano aperture e chiusure contabili, suggerisce che ci sono alcuni conti che partono da zero ad inizio esercizio ed arrivano a valori diversi a fine esercizio, questi conti vengono chiamati conti economici ed indicano costi e ricavi del periodo (i costi normalmente si trovano in Dare ed i ricavi si trovano in Avere), ad esempio i ricavi per vendita di merce iniziano a zero ad inizio anno, ed il saldo che si trova a fine anno indica le vendite di merci che sono state effettuate, allo stesso modo le spese per carburanti e lubrificanti inizia a zero ad inizio esercizio ed il saldo finale ci dice quale incidenza ha questo costo sulle spese sostenute.

Altri conti invece non sono soggetti ad andamento annuale, questi sono i conti patrimoniali, il loro valore non si azzera automaticamente ma solo in forza della gestione economica, ad esempio il saldo del conto in banca non viene azzerato ad inizio anno e neppure i debiti e crediti nei confronti di clienti e fornitori, anche il valore dei fabbricati e di macchinari ed attrezzature non viene modificato dalle chiusure contabili. I conti patrimoniali vengono suddivisi normalmente in Attività e Passività (Attività normalmente in dare e Passività normalmente in Avere).

Le operazione di chiusura ed apertura, essendo una procedura essenzialmente matematica, vengono di norma eseguite in modo automatico dai programmi gestionali. Zefiro in particolare consente di generare le scritture che in caso di necessità possono essere cancellate e rigenerate.

Mediante questa procedura viene determinato automaticamente l'utile o la perdita d'esercizio.

La tecnica contabile prevede che prima di procedere alla chiusura dei conti vengano eseguite alcune scritture dette di "assestamento" con le quali si eseguono operazioni contabili periodiche,ad esempio vengono calcolate le quote di ammortamento dei beni durevoli che servono a ripartire il costo di tali beni nel corso di più anni, ad esempio il costo di un'autovettura viene suddiviso in un periodo di cinque anni.

Parte fiscale

Le aziende, ad eccezione della parte IVA, normalmente non necessitano di gestire la parte fiscale della contabilità che viene delegata ai commercialisti.

Infatti, la parte fiscale è soggetta a continue variazioni di tipo normativo e chi se ne occupa deve essere costantemente aggiornato. Inoltre le casistiche sono molte e ciascun soggetto fiscale normalmente è soggetto solo ad una piccola parte.

Fiscalmente c'è la distinzione tra "Persone fisiche" e "Persone giuridiche" Le persone fisiche sono soggette alle imposte sul reddito, ai contributi previdenziali ed alle assicurazioni obbligatorie. Mentre invece le persone giuridiche hanno vari tipi di imposte che vengono determinate da parametri presenti in bilancio.

La contabilità semplificata

Come abbiamo visto la tenuta della contabilità con il metodo della Partita Doppia è tutto sommato abbastanza semplice, ma comunque impone alcuni adempimenti non sempre banali, ad esempio la determinazione e la gestione dei beni ammortizzabili che può essere complessa e sottoposta a riferimenti normativi.

Per questo motivo per le piccole e piccolissime aziende l'Amministrazione Fiscale consente la tenuta della contabilità in modo semplificato. Significa che l'IVA viene gestita in modo completo, ma per la determinazione del reddito si considerano solo gli incassi e pagamenti del periodo, e questo viene chiamato "Criterio di cassa"

Anche in questi casi consigliamo di gestire le fatture ed incassi e pagamenti con la partita doppia saltando la gestione della parte patrimoniale.